-

주택담보대출: 원리금 균등 vs 원금균등 상환부동산 부자 2020. 9. 7. 09:06728x90반응형

주택 담보대출을 받을 때

이자나 한도, 부수거래 등등 신경 써야 할 것이 많지만

그중 하나 신경 써야 할 내용 중에 상환 방식이 있습니다.

원리금 균등 상환과 원금균등 상환!

사실 비슷한 두 단어 때문에 처음에는 어떤 차이가 있는 것인지 몰랐습니다.

하지만 두 번의 주택 담보대출을 받으면서 이제는 그 차이를 알게 되었고

저는 최근에 실행한 대출은 원리금 균등 상환을 선택했습니다.

처음 실행한 대출은 원금균등 상환이었는데

그때와 지금 어떤 것이 바뀌었고

이 상환 방식을 선택한 이유에 대해 적어보려고 합니다.

먼저 개념부터 살펴보자면

원리금 균등 상환

- 대출 진행시 첫 납부 시부터 마지막 납부 시까지 일정한 금액으로 원금과 이자상환

흔히 네이버에 대출이자 계산기를 써보면

1억을 대출했다고 가정했을 때

원리금 균등 상환의 경우

월 상환금액이 나와있습니다.

즉 매달 369,619원을 상환해야 하는 것입니다.

매달 같은 금액을 상환하게 되고

그 안에서 원금과 이자를 조정하여

납부를 하게 됩니다.

즉 첫 납부부터 마지막 납부까지 내야 하는 금액이 일정하지만

매월 납부하는 그 같은 금액 안에서 원금과 이자 비율이 조정됩니다.

예를 들어 1억을 대출했을 때 매달 369,619원을 납부한다고 했을 때

매달 내가 내야 하는 대출금액은 동일하지만

그 안에서 원금과 이자 비율이 계속해서 조정되는 것입니다.

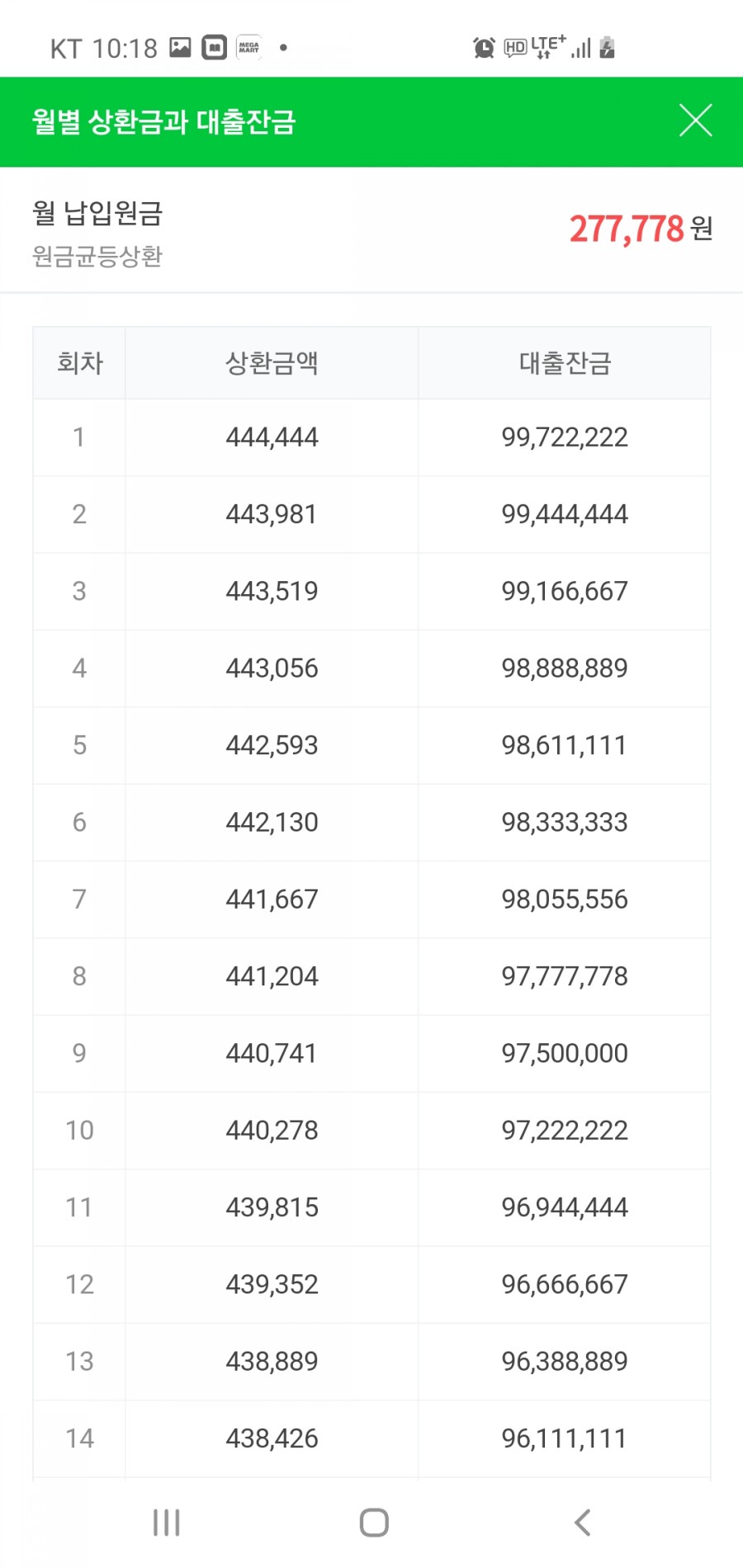

원금균등 상환

- 대출 진행시 일정한 원금과 원금 대비 이자를 계산한 금액으로 원금과 이자상환

제가 처음 선택한 방식이 이 방식이었는데

원금균등 상환의 경우 매달 일정한 금액의 원금을 갚기 때문에

대출금액이 조금씩 줄어드는 효과가 발생합니다.

원금이 줄어들기 때문에 그에 따라 이자도 줄어들게 되고

결국 원리금 균등에 비해 최종적으로 납부하는 이자가 줄어들게 됩니

원금균등 상환의 경우

원리금과 다르게 월 납입원금이 표기됩니다.

즉 매달 277,778원의 원금을 상환한 게 되는 것입니다.

매달 원금이 원리금과 다르게 같은 금액으로 상환되다 보니

그에 따라 이자도 계속 조정되고

그렇게 되면 매달 내야 되는 금액에 변동이 생깁니다.

위의 표처럼 결국 두 방식에 따라 상환해야 되는

대출이자에 차이가 생깁니다.

약 300만 원의 대출이자가 차이가 납니다.

대출이자가 적은 것을 보면 원금균등 상환이 유리한 것 같지만

저는 이번에 원리금 균등 상환을 선택했습니다.

그 이유는 바로 화폐의 가치 때문입니다.

제가 처음에 대출을 할 때에는 매달 조금이라도

원금을 갚는 것이 저에게 유리할 것이라고 생각했습니다.

같은 돈을 빌리는데 이자를 더 많이 내는 방식인 원리금이

저에게 불리하다고 생각했기 때문이죠.

하지만 대부분의 경우 30년 또는 그 이상의 기간 동안

담보대출을 실행할 텐데 그 기간 동안 같은 아파트에서

거주하는 사람은 아마 극 소수일 것입니다.

그렇게 생각하다 보니 얼마 차이 나지 않는 원금을 갚기 위해

아등바등 노력하는 게 조금은 의미가 없다고 생각했습니다.

특히 이런 저금리 시대, 유동성이 흘러넘치는 시대에 말이죠.

저는 그래서 이번엔 원리금 상환 방식을 선택했고

제가 거주하는 동안 이자만 납부할 생각입니다.

그때 돼서 계획이 또 바뀔 수도 있겠지만

저는 이번에 입주하는 아파트에 3년 정도 거주할 생각이고

그 기간 동안 월세처럼 4~50만 원만 내면서

30평대 신축 아파트에 거주하게 되는 것이죠.

3년 뒤에 아파트의 가치가 지금보다 조금 더

상승하길 바라며 원리금, 원금 상환 방식의 차이에 대해서 알아봤습니다.

번외로 만기 일시상환 방식이 있지만

이건 말 그대로 대출 진행시 약속된 기간 동안 이자만 납부하고

계약이 종료될 때 원금을 모두 상환하는 것을 말합니다.

흔히 마이너스통장의 경우

일반 신용대출이나 담보대출과 다르게

필요한 금액만 쓰고 이자를 납부하는데

담보대출의 경우에는 만기 일시상환 방식이 거의 없어서

사실 있어도 의미 없는 방식입니다.ㅜㅜ

반응형'부동산 부자' 카테고리의 다른 글

기다리고 기다리던 청약, 거제2구역 레이카운티 모집공고! (0) 2020.09.17 [부동산임장노트#3]광안자이에 가다. (0) 2020.09.10 [부동산임장노트#2]초량베스티움을 가다. (1) 2020.08.31 [부동산임장노트#1]해운대 더샵센텀누리에 가다. (0) 2020.08.30 전세, 월세, 그리고 자가 나의 선택은? (0) 2020.08.29